Pourquoi avoir recours à une holding? Quels en sont les avantages fiscaux?

Nous répondons à ces interrogations.

Objectifs recherchés

La mise en place d’une holding doit répondre à des objectifs qui comprennent notamment :

- La gouvernance d’un groupe de sociétés à partir d’un organe unique ;

- La mise en place de la transmission de son patrimoine à ses héritiers ;

- La mise en place d’une convention de trésorerie permettant le pilotage des fonds entre filiales ;

- L’ optimisation de la rémunération du dirigeant;

- La mise en place d’un levier financier pour augmenter la capacité d’emprunt du groupe.

- L’amélioration de la fiscalité des sociétés.

Les objectifs peuvent donc être multiples.

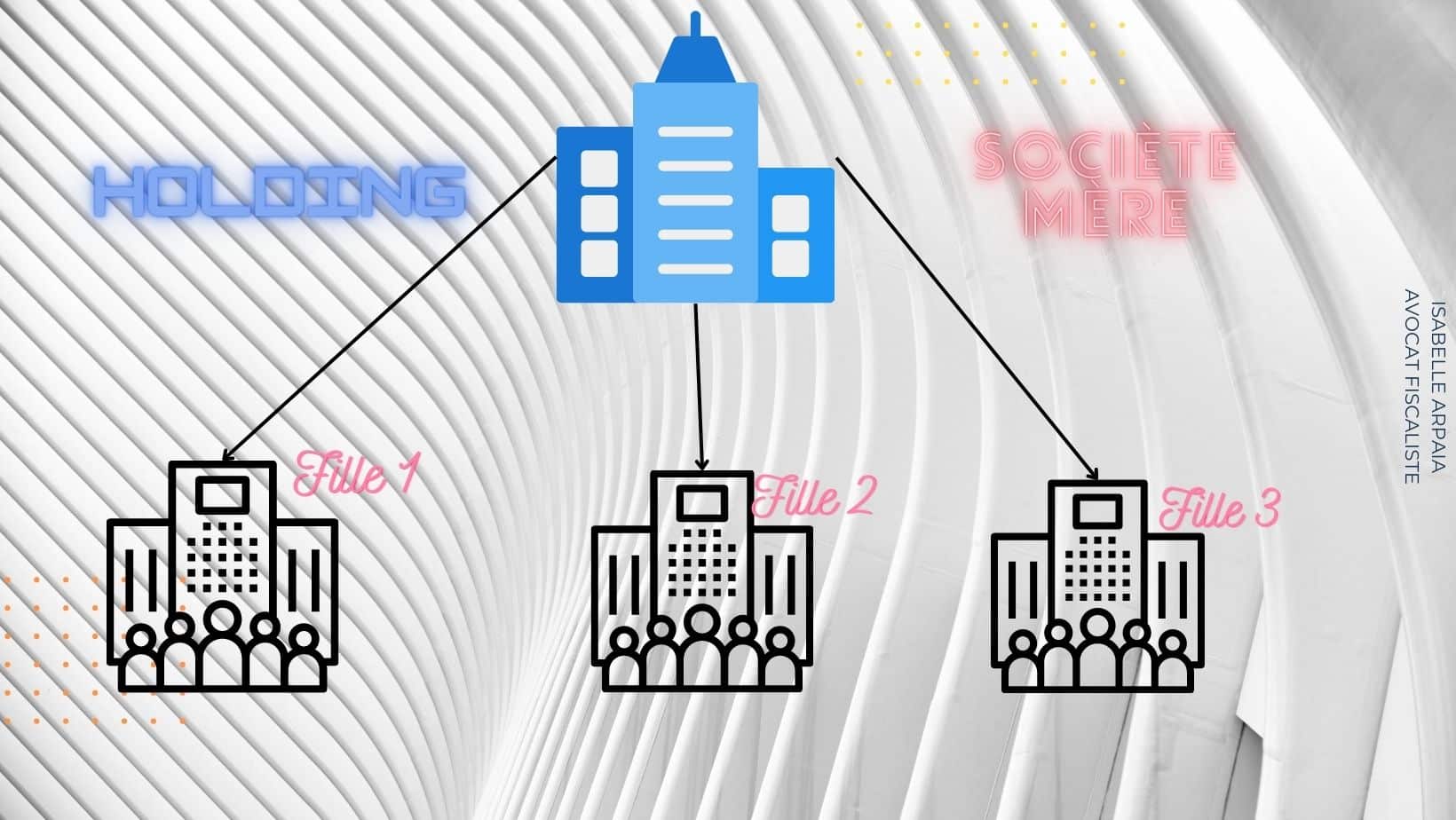

Les différents types de Holding

Les structures juridiques les plus couramment utilisées pour la mise en place d’une holding est la société civile pour la holding pure alors que pour une holding animatrice, il sera fait recours à la SAS qui est une structure juridique particulièrement souple.

La holding pure ou passive se concentre principalement sur la gestion des titres de participation des filiales.

Quant à la holding qualifiée d’animatrice, elle a un périmètre d’intervention plus large car elle participe également à la politique de groupe. Ainsi, elle prend le contrôle des filiales et elle peut se charger de certains services pour le compte de ses filiales à titre interne et percevoir à ce titre « des management fees » (services juridique, administratif, comptable, commercial, etc….)

Il est important de noter que la qualification de l’holding viendra impacter la fiscalité de ces dernières. En effet, la holding animatrice pourra bénéficier d’une fiscalité beaucoup plus avantageuse (impôt sur le revenu, IFI…)

L’apport cession un dispositif fiscal intéressant

L’apport cession est un dispositif qui permet à l’associé de personne physique d’apporter les titres de sa société opérationnelle à une société holding constituée et dont il détient le contrôle.

L’avantage fiscal de cette opération est le report de l’imposition de la plus-value . Il est en effet rappelé que l’apport des titres d’une société est un fait générateur d’imposition d’une éventuelle plus value dès lors que cet apport est assimilé à une cession.

Le report d’imposition est un dispositif qui s’applique donc automatiquement lorsque les conditions requises sont remplies.

Une fois que le report d’imposition expire, il y aura alors une imposition à l’impôt sur le revenu et aux prélèvements sociaux (Flat tax ou barème progressif sur option globale).

Le report d’imposition est remis en cause en cas de cession des titres apportés, dans un délai de 3 ans à compter de l’apport des titres. Toutefois, si l’associé prend l’engagement d’investir le produit de la cession, dans un délai de 2 ans à compter de ladite cession et à hauteur d’au moins 60 % du montant dans le financement d’une activité commerciale, industrielle, artisanale, libérale, agricole ou financière, le report d’imposition pourra être maintenu.

Le régime mère-fille

S’agissant du dernier objectif, la mise en place d’une holding pourra permettre de bénéficier du régime mère-fille.

Le régime des sociétés mères et filiales est réservé aux sociétés soumises à l’IS avec une participation de la mère au capital social de la filiale d’au moins égale à 5% depuis au moins 2 années.

Dans le cadre de ce régime, les produits nets des participations reçus au cours d’un exercice par une société mère sont retranchés de son bénéfice net, sous réserve de la taxation d’une quote-part de frais et charges évaluée forfaitairement à 5 %.

Autrement dit, en cas de remontée de dividendes auprès de la société mère, il y a une exonération d’impôt sur les sociétés à hauteur de 95%.

L’intégration fiscale

D’autre part, la mise en place d’une holding permettra au groupe de sociétés de demander le bénéfice du régime de l’intégration fiscale.

Ce régime consiste à centraliser l’imposition des résultats d’un groupe au niveau de la holding.

Cette centralisation des résultats permettra alors de compenser les bénéfices et déficits des sociétés du groupe pour le calcul de l’impôt sur les sociétés.

les dividendes reçus par les sociétés holdings, dans le cadre de l’intégration fiscale, sont soumis à une exonération totale sous réserve d’une réintégration pour frais et charges de 1%.

Pour être éligible à ce dispositif d’intégration fiscale les sociétés du groupe doivent :

- Être soumise à l’impôt sur les sociétés ;

- La société mère doit détenir au moins 95%

- La clôture des exercices doit intervenir à la même date

Il est à souligner que l’intégration fiscale s’applique pour un délai de 5 ans éventuellement renouvelable. Si l’une des conditions n’est pas réunie tout au long de l’application du dispositif, les avantages fiscaux obtenues pourraient être remis en causes par l’administration fiscale.

Enfin, seule la holding (mère) sera redevable de l’impôt sur les sociétés pour toutes les filiales intégrées au groupe. De fait, les filiales perdront le bénéfice du taux réduit d’impôt sur les sociétés à savoir le taux de 15 % dans la limite d’un seuil de 42.500 € à compter de l’exercice 2022.

Le régime de la cession des titres de la filiale

Les plus-values à long terme afférentes aux titres de participations sont exonérées partiellement d’impôt sur les sociétés. La plus-value à long terme est taxée d’une quote part de frais et charges égale à 12% du montant de la plus-value.

Bénéficier d’une réduction d’impôt en cas de souscription auprès d’une PME

L’associé personne physique qui souscrit au capital social d’une société holding animatrice pourra bénéficier d’une réduction d’impôt, si toutes les conditions sont réunies.

En effet, cette réduction d’impôt est de 25 %. A titre d’exemple, pour un capital social de 2.500 €, la réduction s’élèvera à 500 €.

Distribution des résultats de la holding

Il est à préciser que la distribution de dividendes aux associés de la société holding restent imposables.

Ils le seront si les associés sont des personnes physiques à la Flat tax de 30% autrement appelé PFU (prélévement forfaitaire unique) de plein droit.

Sur option globale, une imposition des dividendes est possible selon le barème progressif de l’impôt sur le revenu après une application d’un abattement de 40%. Bien entendu, il conviendra d’y ajouter les prélèvements sociaux de 17.2%.