- Récent

Si vous souhaitez recevoir une notification dès que je publie un article, cliquez sur le bouton. Ainsi, à partir de votre bureau et de votre mobile, vous serez informé en avant première des nouvelles publications. Vous pourrez vous désabonner à tout moment.

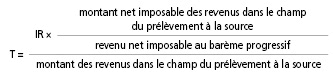

L’utilisation d'un taux proportionnel résultant d'une grille de taux par défaut pour le calcul du prélèvement est obligatoire lorsque le taux de "droit commun" ne peut être appliqué. L'administration fiscale ne détermine pas le taux propre au foyer du contribuable...

La retenue à la source qui concerne les salaires et les pensions prélevée par l’employeur et la caisse de retraite est calculée sur le montant net imposable à l’impôt sur le revenu des sommes versées et des avantages accordés, avant...

À partir de 2019, le prélèvement à la source prendra la forme : -d’une retenue à la source pour les salaires et les pensions. Elle sera prélevée par l'employeur ou la caisse de retraite. - d’un acompte sur le revenu...

Pour être déductibles, les dettes doivent remplir 3 conditions cumulatives : - Exister au 1er janvier de l’année d’imposition ; - Être à la charge personnelle d’un membre du foyer fiscal, - Être en lien avec les actifs imposables. Ainsi,...

Le patrimoine imposable se compose des biens et droits immobiliers détenus par le foyer fiscal IFI, directement ou par le biais de sociétés ou organismes. Plus précisément, il s’agit des immeubles bâtis et non bâtis détenus directement, par exemple :...

Selon l’administration fiscale, l’acquisition de bitcoins en vue de leur revente procède d’une intention spéculative. Par conséquent, l’achat-revente de bitcoins exercé à titre habituel et pour son propre compte constitue une activité commerciale par nature dont les revenus sont à...

L’impôt sur la fortune immobilière (IFI) remplace l'ISF dès le 1er janvier 2018. Il est dû par les personnes physiques fiscalement domiciliées en France qui détiennent des biens et droits immobiliers situés en France ou hors de France, d'une valeur...

Lorsqu’un particulier acquiert un immeuble et qu’il souhaite restaurer mais qu’il n’a aucune intention de louer, il ne pourra déduire ni les intérêts d’emprunt, ni les dépenses de travaux qu’il va supporter. Les montages jugés comme abusifs consistent notamment à...

La taxe sur les plus-values immobilières a été codifiée à l’article 1609 nonies G du code général des impôts (CGI). Elle est assise sur les plus-values immobilières supérieures à 50 000 € imposables à l’impôt sur le revenu. Cette nouvelle...

En cas de démembrement de la propriété de tout ou partie des parts sociales, l’usufruitier est soumis à l’impôt sur le revenu pour la quote-part qui correspond à ses droits dans les bénéfices. Concrètement, cela signifie que l’usufruitier des parts...

Avocat Fiscaliste

Avocat Fiscaliste à Paris, ancien Inspecteur des Impôts. Consciente de l’incessante évolution de la fiscalité et la technicité de la matière, mon ambition est de vous informer et de vous la rendre plus accessible.

EN SAVOIR+