Contrôle fiscal : comment ça se passe et comment réagir ?

Le contrôle fiscal représente le cauchemar de tous les contribuables, qu’ils soient particuliers ou chefs d’entreprise. Pourtant, il s’agit d’une procédure strictement encadrée par le...

La retenue à la source qui concerne les salaires et les pensions prélevée par l’employeur et la caisse de retraite est calculée sur le montant net imposable à l’impôt sur le revenu des sommes versées et des avantages accordés, avant déduction des frais professionnels (déduction forfaitaire de 10 % ou frais réels) et de l’abattement de 10 % sur les pensions et rentes.

L’acompte est calculé, pour chaque catégorie de bénéfice ou revenu et pour chaque membre du foyer fiscal, sur le montant des bénéfices ou revenus imposés au barème progressif de l’impôt sur le revenu, la dernière année pour laquelle l’impôt a été établi à la date du versement de l’acompte.

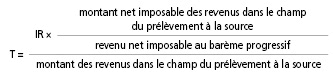

La retenue à la source ou l’acompte est calculé en appliquant au montant de chacun des revenus qui y sont soumis un taux de prélèvement (T), qui est calculé par l’administration pour chaque foyer fiscal.

Pour une année N, T est calculé sur la base des données fiscales de N – 2 (retenue à la source ou acompte de janvier N à août N) puis de N – 1 (retenue à la source ou acompte de septembre à décembre N).

Au numérateur de T :

-l’impôt sur le revenu afférent aux revenus dans le champ du prélèvement à la source est l’impôt sur le revenu brut, c’est-à-dire avant déduction des réductions et des crédits d’impôt ;

-pour déterminer le montant net imposable des revenus dans le champ du prélèvement à la source, les déficits sont retenus pour 0 ;

-le revenu net imposable au barème progressif est retenu hors déficits, charges et abattement déductibles du revenu global (somme de toutes les catégories de revenus imposables).

Au dénominateur au T, il doit être retenu les revenus dans le champ du prélèvement à la source pour leur montant déterminé comme pour l’assiette de la retenue à la source ou de l’acompte.

Mais, il n’est pas tenu compte des revenus fonciers exceptionnels ni, pour les BIC, les BNC et les BA, des mécanismes correcteurs relatifs aux abattements et à l’ajustement prorata temporis prévus pour l’assiette du taux.

Exemple :

Un contribuable célibataire perçoit un salaire annuel de 60 000 €, des gains de cession de valeurs mobilières de 10 000 € (sans abattement), et réalise un déficit agricole de 10 000 €.

Par ailleurs, il verse chaque année 5 000 € sur un PERP et bénéficie d’une réduction d’impôt de 5.000 €.

Son revenu brut global s’élève donc à 54.000 € (application des frais forfaitaires de 10% sur les salaires) et son revenu net imposable à 49.000 € (après déduction des versements PERP).

Le montant de l’impôt sur le revenu soumis au barème est de 9 055 € et l’impôt sur le revenu à payer (après application de la réduction d’impôt) est de 4 055 €.

Pour déterminer le taux du prélèvement la source, il sera retenu :

Au numérateur : 9.055 * 54.000 /64.000 = 7.640 €

Au dénominateur : 60.000 €

Le taux de prélèvement sur les salaires sera donc égal à 7.640 / 60.000 = 12.7%

Il est à noter que lors de la télédéclaration de l’impôt sur les revenus 2017 en juin 2018, le site de l’administration fiscale (impôt.gouv.fr, dans l’espace des particuliers) a dû transmettre à chaque foyer fiscal son taux du prélèvement à la source, applicable à compter du 1er janvier 2019.

Le contrôle fiscal représente le cauchemar de tous les contribuables, qu’ils soient particuliers ou chefs d’entreprise. Pourtant, il s’agit d’une procédure strictement encadrée par le...

La fiscalité française ne se limite pas à l’impôt sur le revenu ou à l’impôt sur la fortune immobilière. Avant même de savoir combien d’impôts...

La résidence fiscale est un aspect crucial de votre gestion administrative et financière. En évitant les erreurs mentionnées et en comprenant les critères de résidence...

L'audit fiscal est un outil préventif et correctif essentiel pour assurer la conformité fiscale et éviter des sanctions potentiellement lourdes. Il devient un outil de...

Avocat Fiscaliste

Avocat Fiscaliste à Paris, ancien Inspecteur des Impôts. Consciente de l’incessante évolution de la fiscalité et la technicité de la matière, mon ambition est de vous informer et de vous la rendre plus accessible.

EN SAVOIR+